征信體系是現(xiàn)代金融社會的基石,它通過記錄和評估個人及企業(yè)的信用行為,為經(jīng)濟活動提供重要的參考依據(jù)。本文將帶您深入理解個人征信與企業(yè)征信的核心概念及其服務(wù)。

一、個人征信:您的經(jīng)濟身份證

1. 定義

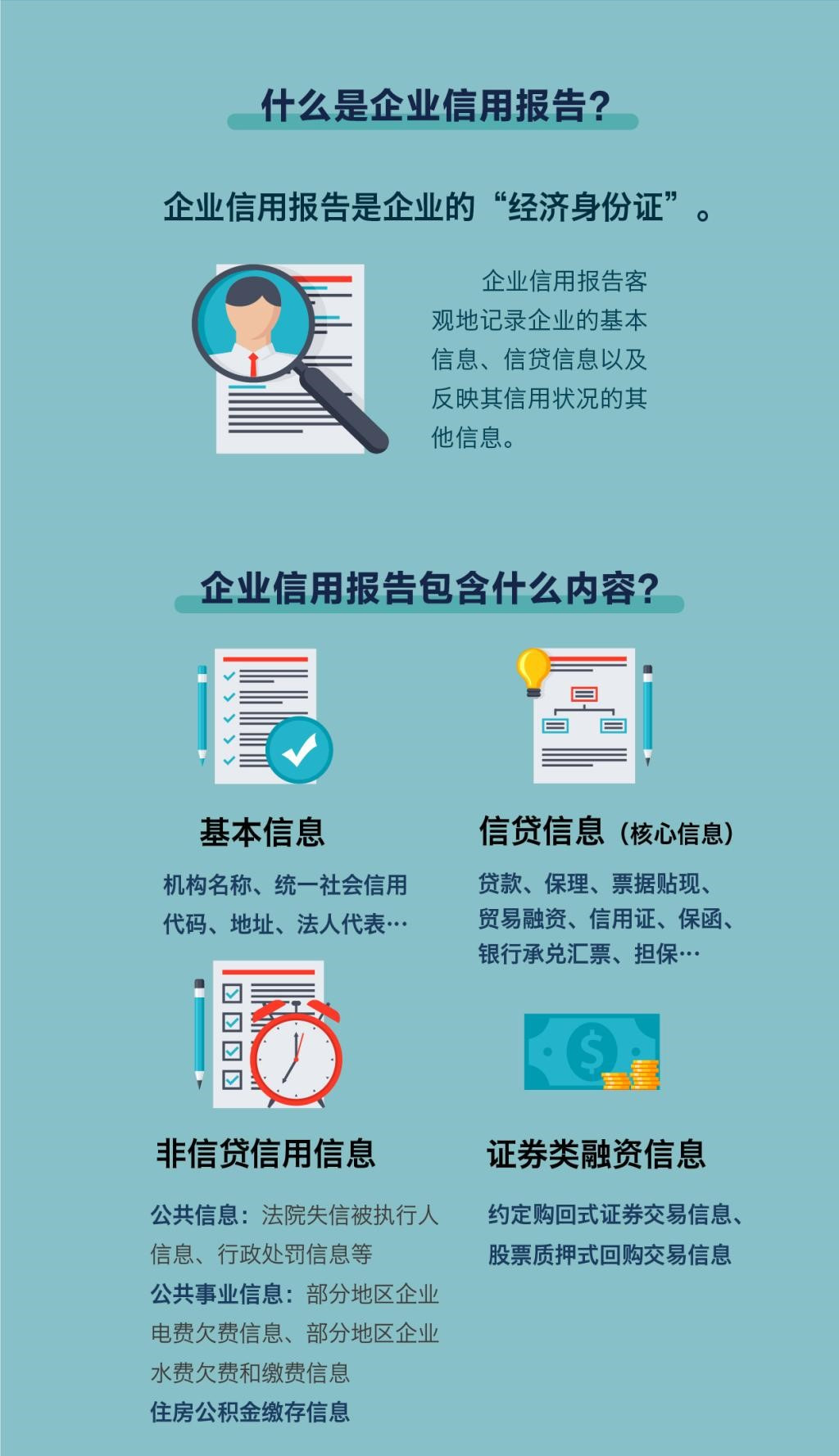

個人征信是指依法設(shè)立的征信機構(gòu)對個人信用信息進行采集、整理、保存和加工,并提供信用報告、信用評分等服務(wù)的活動。它全面記錄了個人的借貸、還款、合同履行等經(jīng)濟行為。

2. 核心內(nèi)容

- 基本信息:身份信息、職業(yè)信息等

- 信貸信息:貸款、信用卡使用及還款記錄

- 公共信息:社保繳納、欠稅記錄、民事判決等

- 查詢記錄:機構(gòu)查詢信用報告的歷史

3. 重要價值

個人征信報告是銀行審批貸款、信用卡的重要依據(jù),也日益影響就業(yè)、租房等領(lǐng)域。良好的信用記錄有助于獲得更優(yōu)惠的金融服務(wù)。

二、企業(yè)征信:商業(yè)合作的信用基石

1. 定義

企業(yè)征信是指征信機構(gòu)依法采集、整理、保存和加工企業(yè)信用信息,并提供信用報告、信用評級等服務(wù)的活動。它全面反映企業(yè)的經(jīng)營狀況和信用水平。

2. 核心內(nèi)容

- 企業(yè)基本信息:注冊信息、股東結(jié)構(gòu)、經(jīng)營范圍

- 經(jīng)營信息:財務(wù)數(shù)據(jù)、納稅情況、社保繳納

- 信貸信息:貸款記錄、擔保情況、還款表現(xiàn)

- 公共記錄:行政處罰、司法訴訟、知識產(chǎn)權(quán)信息

3. 服務(wù)價值

企業(yè)征信服務(wù)幫助金融機構(gòu)評估信貸風險,協(xié)助商業(yè)伙伴了解合作方信用狀況,也為企業(yè)自身提供信用管理參考。

三、企業(yè)征信服務(wù)詳解

1. 主要服務(wù)類型

- 信用報告服務(wù):提供企業(yè)基本信用信息、信貸交易記錄等

- 信用評級服務(wù):通過專業(yè)模型評估企業(yè)信用等級

- 風險預(yù)警服務(wù):監(jiān)控企業(yè)信用狀況變化,及時提示風險

- 供應(yīng)鏈征信服務(wù):評估產(chǎn)業(yè)鏈上下游企業(yè)的信用狀況

2. 服務(wù)提供方

- 人民銀行征信中心:提供基礎(chǔ)征信服務(wù)

- 市場化征信機構(gòu):提供特色化、定制化征信產(chǎn)品

- 專業(yè)信用管理公司:提供信用咨詢、風險管理等服務(wù)

3. 應(yīng)用場景

- 信貸審批:銀行等金融機構(gòu)貸款審核

- 商業(yè)合作:企業(yè)選擇供應(yīng)商、經(jīng)銷商等合作伙伴

- 投資決策:投資者評估目標企業(yè)信用風險

- 政府監(jiān)管:政府部門實施分類監(jiān)管和政策扶持

四、個人征信與企業(yè)征信的異同

相同點:

- 均基于信用信息采集和加工

- 都服務(wù)于風險識別和信用評估

- 受相關(guān)法律法規(guī)約束

不同點:

- 主體不同:個人 vs. 企業(yè)

- 信息維度:企業(yè)征信包含更復(fù)雜的經(jīng)營和財務(wù)數(shù)據(jù)

- 服務(wù)深度:企業(yè)征信通常需要更深入的分析和解讀

- 應(yīng)用場景:企業(yè)征信更廣泛應(yīng)用于商業(yè)決策

五、如何維護良好信用

對個人而言:

1. 按時償還貸款和信用卡賬單

2. 合理控制負債水平

3. 定期查詢信用報告,及時發(fā)現(xiàn)并糾正錯誤信息

對企業(yè)而言:

1. 規(guī)范財務(wù)管理,保持良好財務(wù)記錄

2. 按時履行合同義務(wù)和納稅義務(wù)

3. 建立內(nèi)部信用管理體系

4. 積極構(gòu)建供應(yīng)鏈信用生態(tài)

##

個人征信和企業(yè)征信共同構(gòu)成了社會信用體系的重要支柱。了解征信知識,維護良好信用記錄,不僅有助于獲得更好的金融服務(wù),也是在現(xiàn)代經(jīng)濟社會中不可或缺的競爭力。隨著大數(shù)據(jù)和人工智能技術(shù)的發(fā)展,征信服務(wù)將更加智能化、精準化,為經(jīng)濟發(fā)展提供更有力的支撐。

溫馨提示:定期關(guān)注自身或企業(yè)的信用報告,及時發(fā)現(xiàn)并處理異常記錄,是維護信用的重要舉措。如有疑問,可向相關(guān)征信機構(gòu)咨詢。